企業版ふるさと納税の企業負担は何%?

令和2年4月以降開始する事業年度から、企業版ふるさと納税が拡充され、税の軽減効果が現行の最大6割から最大9割となりました。この拡充により、地方公共団体に対する企業の寄附が、より促進されることが期待されています。

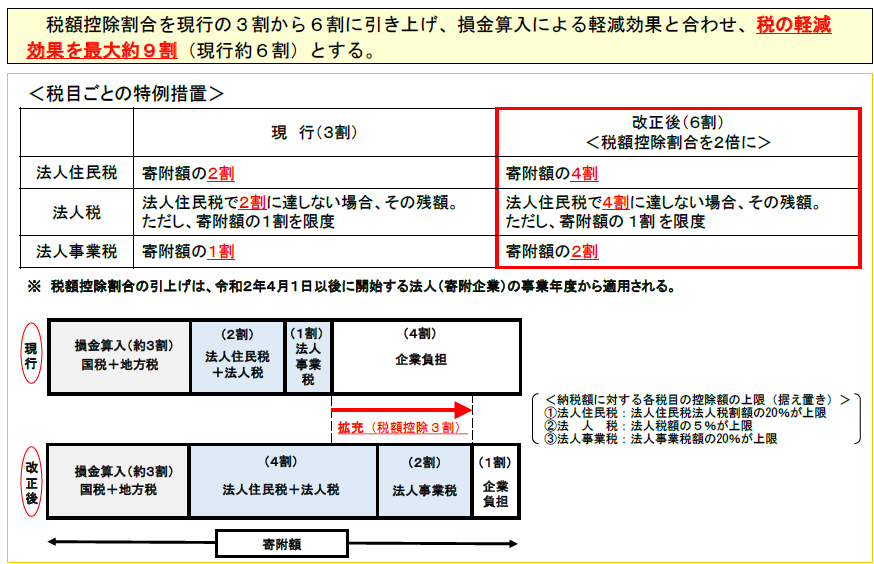

図1 企業版ふるさと納税の税額控除

内閣府地方創生推進事務局 企業版ふるさと納税ポータルサイトより

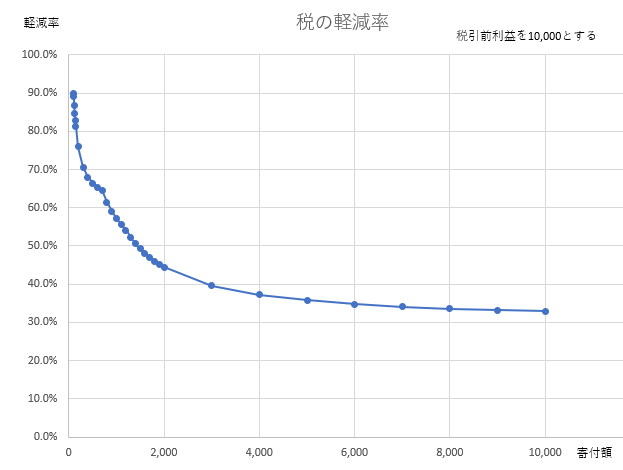

改正後の税の軽減効果は最大9割とありますが、実際の軽減効果はどれくらいか試算してみました。以下が試算結果です。

図2 企業版ふるさと納税の軽減率

税引前利益の1%までは9割程度軽減されますが、これを超えると軽減効果は減少していきます。減っていきます。仮に税引前利益と同じだけ、このふるさと納税を実施した場合、実効税率に近い金額しか軽減されません。

なぜ、寄付額が増加すると軽減効果が減るのでしょうか。それは、税目ごとに控除額の上限があるからです。図1では、法人住民税+法人税で4割軽減されるような図になっていますが、その右側に小さく記載されているとおり、法人住民税法人割額の20%が上限ですので、それを超えると軽減効果が減少する仕組みになっています。同様に、法人事業税も図では2割軽減されていますが、法人事業税額の20%が上限です。

まとめ

令和2年4月以降開始する事業年度から企業版ふるさと納税の軽減効果は、最大9割となった

企業版ふるさと納税額が税引前利益の1%程度までであれば、軽減効果は9割である

税引前利益に対して企業版ふるさと納税額が大きくなると、限度額が設定されているため軽減率は減少する

です。

前提

税引前利益=所得、税率の設定等計算を単純化

資本金1億円以下(外形標準課税ではない)

実効税率3割

で試算しております。実際のシミュレーションの際には、ご留意ください。